2021-11-29

(本文“油粕比做空风险与机遇”中的策略与观点已经得到市场充分验证,特此开放完整版供大家阅读)

如果您想要免费阅读更多其他产业报告,请下载布瑞克农业数据智能终端即可免费查阅!

下载地址:

http://www.agdata.cn/client/downLoadPage.html

2021年11月初油粕比创10年新高,随后豆油暴跌豆粕反弹,油粕比有所回落,11月18日夜盘收盘1月合约油粕比3.003,5月油粕比2.941,仍处于高位,油粕比是否迎来大周期做空机会?做空主要风险又有哪些?本文主要从统计影响油粕比主要因素进行系统分析,并对比分析2016年和2021年油粕比上涨驱动因素,评估套利头寸数量匹配,评估策略风险及收益点。布瑞克研究团队恪守客观中立态度撰写报告,报告仅供参考,并不作为投资决策依据。

一:影响油粕比主要因素及2021年油粕比走势回顾

大豆压榨仅有豆油和豆粕两个产品,出油率为18.5%,出粕率为79%,一般情况可认为两者出率为固定值。油粕比指的是豆油价格/豆粕价格比值,比值直接受到豆油和豆粕价格波动而波动。豆粕近100%为国内压榨大豆所得,豆油近10年95%供应量为国内压榨大豆所得,直接进口豆油占比小。豆粕价格虽然受到国内养殖需求影响较大,豆油价格受到国内消费及库存量影响较大,但国内压榨大豆超过95%为进口大豆,原料供应对外依存极高,最终不管豆粕还是豆油核心定价都在国外。

不考虑其他因素情况下,影响油粕比只需考虑豆油供需情况和豆粕供需情况差异,就可有效避免美豆波动不确定性影响。实际上油粕比交易除了考虑豆油和豆粕供需情况差异外,还需要考虑众多其他因素,一些情况下其他因素甚至决定油粕比最终走势。植物油及粕类之间可相互替代,交易油粕比时更应该考虑油脂和粕(蛋白)整体供需情况,植物油之间基本可以认为1:1进行相互替代,相互替代主要看价差和消费偏好及一些物理及化学特性差异;粕类替代参考粗蛋白含量,不同的粕类粗蛋白存在明显差异。不同油料之间压榨出油/出粕率差异加上不同粕类粗蛋白含量,导致即使在主流油料产量相同情况下,油料产量比例结构发生变化后,油脂和粕类蛋白供应出现明显变化。直观感觉是美豆减产豆粕强于豆油,但棕榈油减产除了使豆棕价差缩小外,油粕比也显著上涨,从本质看是不同油料的油和粕比例差异导致。大豆属于低油高蛋白油料,而棕榈果属于高油低蛋白油料,两者供应变化改变大油脂和大蛋白供应变化。

不同油料的油脂出率和粕(蛋白)出率

数据来源:布瑞克咨询;单位:无

大豆压榨豆油/豆粕(蛋白折纯)比例为0.54,其他品种油料压榨生产过程中油脂/纯蛋白均超过1,比值越小说明生产同等油脂其粕(纯蛋白)产量越高。主流的油脂油料中棕榈果压榨生产油脂/纯蛋白比值最高,而大豆比值最小,两者供应结构变化差异显著影响油脂与粕类(蛋白)供需关系。

油粕比除了受到油脂和粕类(蛋白)总供需关系影响外,因油脂具有能源属性且较强存储性和抗通胀预期特点,原油价格上涨或商品整体上涨,客观上生物柴油需求增加或预期生物柴油需求增加会改变市场对油脂供需预期,而商品普遍上涨形成通胀预期容易引发流通和需求端增加存储量,导致流通偏紧。豆粕存储时间短,且需要通过畜禽消化后转化为肉蛋奶再传导至消费者,通胀预期发生时市场不会大量囤积豆粕,甚至出现由于油脂强势而压榨豆粕价格的现象。市场通胀预期大部分由于货币宽松或者经济刺激导致,直观感觉为市场流通宽松时候特别是原油价格飙升时,油粕比普遍出现显著性上涨。

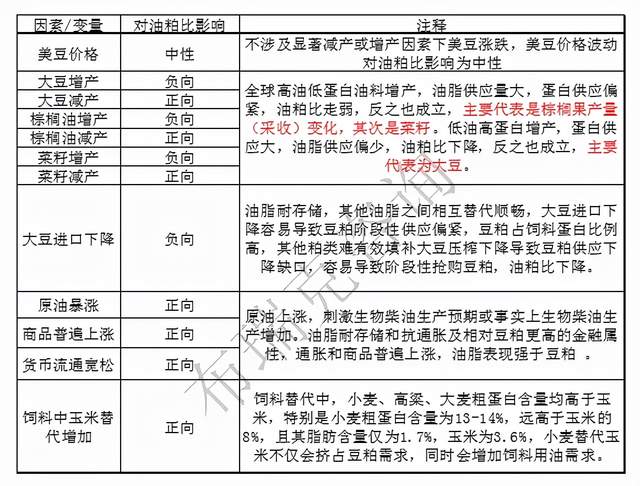

各因素或变量对油粕比走势影响定性判断汇总

数据来源:布瑞克咨询

豆粕主要作为蛋白原料用于饲料加工,饲料粗蛋白含量是饲料质量核心指标。饲料中粗蛋白除了由蛋白原料提供外,能量原料及其他原料也会提供一定粗蛋白,能量原料添加比例高,其粗蛋白含量会影响饲料蛋白添加量。如大量小麦替代玉米时会挤出豆粕需求同时也会增加一定饲料用油(植物油,以豆油为主)需求。

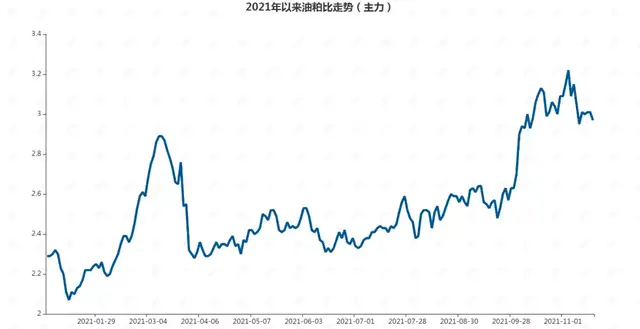

2021年油粕比呈现两波快速上涨行情,并在2021年11月初达到3.28,创十年高点。从长时间角度看,可将今年油粕比分为三个阶段,第一阶段为1季度从临近2左右水平不足两个月拉升至临近3.0水平;第二阶段为2季度至3季度油粕比区间震荡,期间3月中旬随着商品普遍回调,油粕比在4月初回到2.35一线,到达阶段性低点,随后转为围绕2.35-2.70区间震荡,并延续到9月中下旬;第三阶段为9月下旬油粕比再度快速拉抬并在11月创10年新高。当前油粕比开始回调,并可能进入新的阶段。

2021年油粕比(主力)走势

数据来源:布瑞克咨询

2021年油粕比强势主要全局因素为美元泛滥,全球商品普遍上涨,原油持续强势,市场通胀预期强烈,全局因素贯穿全年。产业因素包括以小麦为主的谷物大量替代玉米挤占豆粕需求同时增加饲料用油;国家延续了2020年下半年收储油脂计划,并持续到2021年上半年;马来棕榈油劳工问题导致马来西亚棕榈油产量低于预期,甚至出现一定程度减产,加拿大菜籽大幅减产,高油低粕(蛋白)油料产量下降,改变油脂与蛋白供需结构。

具体来看,除了全局因素影响贯穿各个阶段外,第一阶段下跌主要由于巴西大豆大量陆续到港,改变前期大豆到港量下降的局面,市场对美国大豆库存低关注度下降,终端经历12-1月豆粕恐慌性采购后逐步趋于冷静,储备拍卖小麦开始快速出库,并大量用于替代玉米,挤占豆粕需求,增加饲料用油,国家及地方政府延续收储食用油,豆粕库存持续回升,进入到3月后出现涨库,受限于豆粕需求放缓,油厂开机率难提高,油脂库存持续处于低位,油粕比大幅上涨。

3月初政府关注物价,并做出调控态度,油脂前期大幅上涨后,出现回落,马来棕榈进入季节性增产,油脂快速回落加上豆粕暴跌后形成阶段性底部,豆粕反弹,最终3月末形成油粕比阶段性底部,进而进入二阶段油粕比大区间震荡行情。该阶段性主要大事件为饲料需求良好,但小麦大替代挤占饲料增量对豆粕需求带来的增量,豆粕库存仍维持高位,马来棕榈油产量低于预期但出口良好,油粕比反弹,产量高于预期但出口放缓,油粕比阶段性放缓,6月中到7月小麦价格飙升,政府拍卖进口玉米保证玉米供应,玉米价格走低,市场预期小麦替代减少,豆粕出现一波快速反弹,并伴随美豆天气炒作,产量下降支撑豆粕强于油脂阶段性因素,期间重大事件为美国发布关于柴油生产政策带来阶段性利空导致油脂大幅跳水引发油粕比反弹。

进入9月中下旬,原油、天然气及国内煤炭价格暴涨,引发通胀担忧,油脂强势上涨,美豆丰产做实、美豆走出技术性熊市,拉低豆粕价格,油粕比大幅上涨形成油粕比第三阶段走势,第三阶段走势时间短且陡峭。11月后上涨结束出现回落,但仍处于高位,目前虽然存在较大概率进入方向下跌,但仍存在一定不确定性。

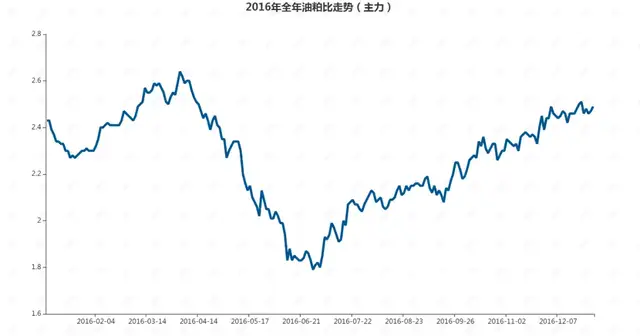

二:2016年油粕比走势与2021年油粕比走势比较分析

2016年和2021年油粕比均出现大幅波动,且均表现强势,两者存在诸多相似之处。2016年油粕比走势前期处于高位,随后大幅走低,年中后大幅上涨。前期处于高位主要由于生猪存栏少,且大量进口DDGS挤占豆粕需求,豆粕需求不足,豆粕弱势是当时油粕比处于高位主要因素,高点达到2.65一线。2016年猪价高位,养殖产能快速回升,刺激豆粕需求,加上当前美豆种植面积及天气炒作,豆粕快速走高,油粕比回落,但随着市场关注马来干旱导致棕榈油产量下降,油粕比快速反弹,且当年市场资金流动性强烈,且存在较高的通胀预期,最终油粕比从年中1.80快速上涨至2.60一线。

2016年主力油粕比走势

数据来源:布瑞克咨询

对比分析2021年和2016年油粕比强势原因,其存在相似情况主要包括:1)宏观上货币宽松,均存在不同程度通胀预期;2)棕榈油均出现减产但减产因素存在差异;美豆均处于丰产年且上一年全球大豆丰产;3)国际原油处于上涨过程。相似点主要集中在宏观和油料供需情况,不同点主要集中在畜牧养殖,2016年国内生猪产能处于恢复阶段中前期,而2021年国内生猪产能处于产能恢复中后期,且压栏程度显著高于2016年,饲料需求增幅巨大,但巨大小麦替代挤出豆粕需求,强化油粕比上涨,另外就是2021年上半年国家食用油收储,2016年食用油无收储,且前期拍卖的大量菜油仍陆续流入市场。

宏观环境有利,原油大涨、马来棕榈油产量迟迟得不到恢复,构成油粕比上涨主要因素,大量的小麦替代挤占豆粕需求,强化油粕比上涨幅度,最终油粕比创10年新高。

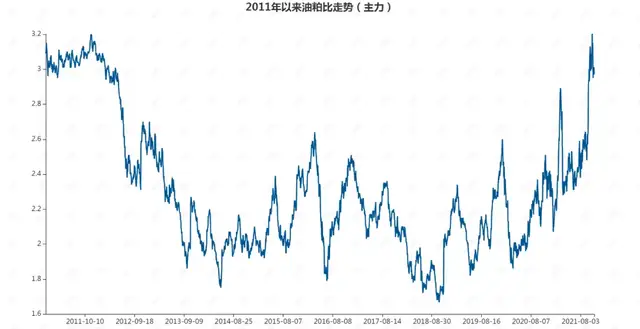

三:2011年至今油粕比走势统计情况

2011年油粕比开始从高位回落,期间多次跌破2.0,期间部分合约油粕比跌破1.60,主力油粕比也一度跌至1.67一线。期间虽然有政府大量拍卖食用油储库存增加油脂供应,生猪产能飙升豆粕需求大增,DDGS进口受限需要更多豆粕等因素,但也存在全球棕榈油减产,油粕比大幅反弹甚至阶段性上涨至2.75一线情况。

2011年至今主力油粕比价格走势

数据来源:布瑞克咨询

从统计数据看,2011年至2021年1月中,主力油粕比均值为2.303,中位数为2.214,最高达到3.225,发生在2021年上旬。最低为1.669,发生在2018年8月下旬。

2011年至今油粕比比值统计

数据来源:布瑞克咨询

四:油粕比做空可行性及头寸匹配

单纯从统计角度,油粕比目前处于极值,值得做空。从行业角度,2021年近4500万吨小麦替代玉米,挤占530万吨左右豆粕需求,且增加60-80万吨饲料用油,新年度小麦替代玉米数量已经快速下降,随着新麦上市存储小麦饲料企业库存消化完毕,小麦替代玉米基本消失,即使后期国家拍卖陈化稻谷用于饲料加工,也不会导致豆粕需求挤出。稻谷粗蛋白低于玉米,陈化稻谷替代玉米甚至会增加豆粕需求。小麦替代减少将释放挤占豆粕需求情况,即使明年饲料产量出现下降,但巨大饲料基数确保了明年豆粕需求的增加。饲料用油需求减少,国家不再收储食用油,油脂库存大概率持续回升,另外如果油脂进一步上涨,政府可能拍卖食用油增加市场食用油流通量。

国际上印尼棕榈增产为客观事实,目前需要马来棕榈油劳工问题解决,产量同比回升信号,该因素还存在一定不确定性,其成为油粕比做空主要风险,其次原油虽然近期承压,且美国、中国及欧洲国家都希望降低通胀,美国主动释放储备原油降低油价,存在见顶可能,但仍存在一定不确定性,毕竟市场仍普遍担心大寒冬。货币方面美国通胀暴涨,10月CPI创30年新高,逐步收紧货币可能性大。

从宏观和产业角度结合统计角度,油粕比做空确实存在较高可行性,但也存在一定不确定性,主要是担忧美国是否有能力收紧流动性,如果收紧损害大于进一步宽松,是否存在“比烂”模式持续,其次马来虽然允许劳工按照规定要求申报入关,但最终效果如何还有待考究,毕竟持续近2年一直说解决,但仍未实际有效解决,另外高棕榈油价格更符合马来和印尼政府利益,马来政府是否有动力实际性解决该问题。

油粕比虽然客观上存在一些不确定性,但大偏离最终必然修复,目前主要是时间节点上比较难确定。油粕比套利一般采用货值对等进行组合,也就是油粕比即是油脂和豆粕持仓比,但考虑两者之前确定和不确定因素差异及对未来进行评估,会围绕油粕比当前比值进行适度调整。

按照当前情况油粕比,豆油做空1个单位买入2.5个单位比较合适,主要考虑到今年油脂波动巨大,且持续表现为油脂强势对豆粕压制明显,在前期介入适度调低豆粕比例在行情逆势情况下损失相对小。

五:油粕比做空风险点及收益展望

从当前节点角度,市场仍会担忧原油和美国是否收紧货币情况下,油粕比风险点主要还是集中原油走势、美国货币政策及马来劳工问题解决程度,前期介入需要谨慎,1月合约时间太短且基差仍处于高位,不做考虑,合约选择5月,5月油粕比价反弹到3一线尝试逐步介入套利,止损3.10-3.15,中期长期目标为2.4-2.5,更低比价可能需要到后期换至9月合约。另外如果美元收紧,原油出现下跌趋势,马来劳工问题解决,届时可以考虑豆油空头转为棕榈油,相对有组合除了油粕比还嵌套豆棕价差开阔。

客服热线:4001698802

客服热线:4001698802 客服邮箱:hujl@accfutures.com

客服邮箱:hujl@accfutures.com 客服 Q Q:2434514169

客服 Q Q:2434514169