2022-07-07

摘要:2021/22榨季已进入尾声,国内食糖减产已是既定事实,展望2022/23榨季,可以确定的是南半球主产国巴西中南部蔗区甘蔗减产,但是随着国际原油价格的回落及巴西调整ICMS税政策,糖厂或将上调制糖用蔗比例;北半球主产国印度今年季风正常,有利于甘蔗产量前景,国际市场上食糖供应格局或将改变,国际糖价也将承压。在这种情况下,国内食糖减产预计延续至2022/23榨季,而进口预计维持低位,随着国产糖逐渐去库存和前期高价进口糖消耗,国内糖价很可能将由前期制糖、进口双成本支撑转为制糖成本支撑。

一、巴西中南部减产确定,但制糖比例或将回升

UNICA的双周报显示, 2022/23榨季截至2022年6月16日,巴西中南部地区糖厂累计甘蔗压榨量为14572.4万吨,同比减少12.71%;累计食糖产量为719.3万吨,同比减少23.64%;乙醇总产量为69.98亿公升,同比减少8.05%;甘蔗含糖量为124.49千克/吨,同比下降4.76%;甘蔗生产食糖/乙醇的比例为41.61%/58.39%,去年同期为45.31%/54.69%。此外,巴西甘蔗技术中心数据显示,2022/23榨季截至2022年5月底甘蔗单产为74.8吨/公顷,同比下降1.58%。甘蔗含糖量和单产的下降是产量低于预期的主要原因,从制糖用蔗比例来看,目前糖厂生产食糖的意愿正在逐步抬升。

图表1.巴西中南部糖厂制糖用蔗比例

数据来源:UNICA,布瑞克农业数据智能终端 单位:%

在四月份的《2022/23榨季巴西中南部食糖产量评估》一文中,我们认为2022/23榨季巴西中南部蔗区甘蔗收割面积难有较大的增加,而受高价化肥的影响,甘蔗单产也难有显著恢复,而除了甘蔗因素外,制糖用蔗比例是国际市场的重要交易逻辑。随着巴西总统正式签署燃油税调整法案,汽油价格将受到打压,燃料乙醇或将跟随降价以维持竞争优势。若燃料乙醇降价将影响糖醇比,进而影响食糖产量,制糖用蔗比例不再对国际糖价带来足够的支撑,尽管六月上半月UNICA的生产进度偏多,但原糖价格反弹幅度并不大。

图表2.巴西中南部乙醇折糖价

数据来源:Czapp 单位:美分/磅

总的来说,由于甘蔗单产下滑、制糖用蔗比例下降,2022/23榨季巴西中南部食糖减产是可以确定的,但是随着国际原油价格的回落,巴西中南部糖厂用于生产食糖的甘蔗比例或将逐步提升,全年均值预计抬升至42.5%的水平,这也意味着最终巴西中南部食糖产量从2021/22榨季的3206万吨回落至2980-3000万吨,产量处于近十年中低位。

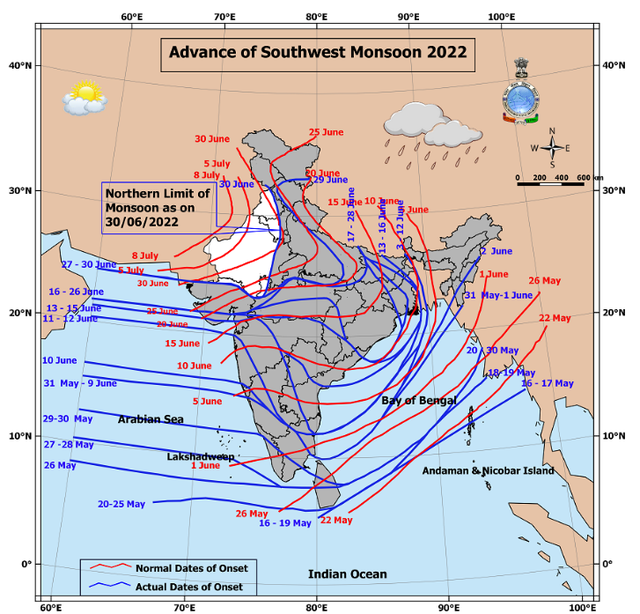

二、印度季风良好,食糖产量大幅下降的可能性基本消失

从印度气象局(IMD)公布的季风情况来看,2022年印度西南季风正常,有利于2022/23榨季印度甘蔗的产量前景。2021/22印度产量为3550万吨创下历史新高,印度虽然在过去两年大量出口食糖,食糖库存有所下降,但印度食糖产量创新高,且前期市场普遍预期印度的持续高温及干旱天气会影响食糖产量,但该因素并未持续发酵,尤其是进入6月后,印度季风及季风雨趋于正常。过去十年印度食糖产量大幅波动主要由于马邦、卡邦甘蔗容易受到异常季风影响,随着北方邦食糖产量的提升,尽管印度食糖产量波动性仍存在,但波动率下降。2022年良好的季风天气使得印度食糖产量大幅下降的可能性基本消失,至少产量能完全满足其国内需求。

图表3.2022年印度西南季风

数据来源:IMD

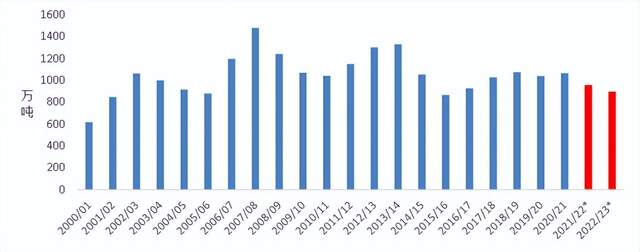

三、国内减产确定,制糖成本高位,中期食糖进口量偏低

2021/22榨季国内食糖产量958万吨较上一年度下降110万吨,按照当前情况,预计2022/23榨季食糖产量下滑至900万吨,缺口快速扩大。由于地租、人工等因素导致制糖成本快速上涨,当前国内制糖成本在5500-5600元/吨,预计2022/23榨季制糖成本仍维持在5600元/吨。

图表4.2000/01榨季以来全国食糖产量

数据来源:中国糖业协会 单位:万吨 注:市场年度(10月-次年9月),2021/22、2022/23为预估值

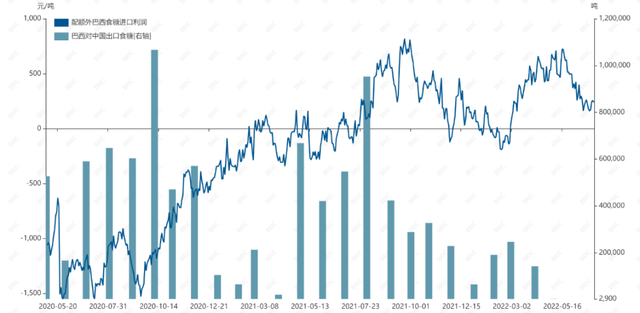

国内食糖减产的同时,由于2021年四季度内外糖价格倒挂,食糖进口量同比下降,截至2022年5月累计进口食糖346万吨,同比下降65万吨,其中,四月食糖进口量大幅回升,这主要是进口配额发放导致。从巴西农业部的数据来看,随着国际糖价在高位震荡,外糖进口利润持续倒挂这一现象正在逐渐兑现,2022年5月对中国出口的食糖仅为3739吨,环比减幅度达到97%,同比减幅达到99%,食糖进口数量正逐渐减少。食糖进口配额有限,预计未来三个月食糖进口量整体维持低位,预计2021/22榨季食糖进口总量为430万吨,较去年下降200万吨。

图表5.配额外巴西食糖进口利润及巴西对中国食糖月度出口情况

数据来源:巴西农业部,布瑞克农业数据智能终端 单位:元/吨,吨

食糖进口减少,加上国产糖销售进度高于往年平均,且国内制糖成本支撑下,消费端稍微得到支撑下,糖价仍有反弹机会,但需要注意,国际市场上大宗商品价格普遍下降,美国5月通胀率创40年新高,同时5月消费支出不及预期,加剧经济衰退的担忧,美联储主席鲍威尔暗示会再次大幅加息,市场对于可能出现的衰退或“硬着陆”表示担忧,并有演变成全球危机的可能,按照当前情况下,国内糖价还是存在较大不确定性。随着外糖回落至18.5美分/磅和17美分/磅,在运费为50美元/吨(目前为63美元/吨)的情况下,对应配额外食糖进口完税成本分别为6000元/吨和5600元/吨,2022年上半年外糖价格是国内糖价底部支撑和高位压力,但进入2022年下半年,特别是在巴西食糖产量基本确定后,市场转向关注印度食糖产量的情况下,国内糖价很可能将转为制糖成本支撑。

作者:李简,布瑞克农业大数据食糖产业研究员,如果您想获取更多农产品报告,请添加运营人员企业微信,在我们的运营人员协助下,下载注册我们的布瑞克农业数据终端即可获取更多报告。

第一步:请下载布瑞克农业数据智能终端,步骤如下

打开电脑输入以下网址,进行客户端的下载,安装完毕后进行第二步账号申请。

http://www.agdata.cn/client/downLoadPage.html

第二步:申请注册免费账号,步骤如下

长按下方二维码即可进入注册页面!

本文基于布瑞克咨询研究团队认为可信的公开资料,对信息的准确性和完整性均不作任何保证,也不承担任何投资者因使用本报告而产生的任何责任。布瑞克咨询承诺在作者知情的范围内,作者以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系。

客服热线:4001698802

客服热线:4001698802 客服邮箱:hujl@accfutures.com

客服邮箱:hujl@accfutures.com 客服 Q Q:2434514169

客服 Q Q:2434514169